让不懂建站的用户快速建站,让会建站的提高建站效率!

8月1日,港交所就优化初次公开招股商场订价及公开商场规章的斟酌文献刊发斟酌总结,并就继续优化公众持股量的建议伸开进一步斟酌。

上市规章的主要变化包括初次公开招股发售及订价机制、公开商场规章等。初次公开招股发售及订价机制方面,港交所规章刊行东谈主将初次公开招股时初步拟发售股份的至少40%分派至建簿配售部分,即最低分派比例由原建议的50%下调至40%。

“港股新股商场订价机制如故跳跃二十年莫得改变,真实来说是27年,但刊行东谈主和投资者的布景和情况在畴昔二十多年来却发生了很大的改变,是以港交所但愿不错为刊行东谈主和投资者在新股订价和股份分派方面开采一个更无邪、了了和透明的框架。”港交所上市利用伍洁镟默示。

新上市请求东谈主可“二选一”进行IPO发售分派

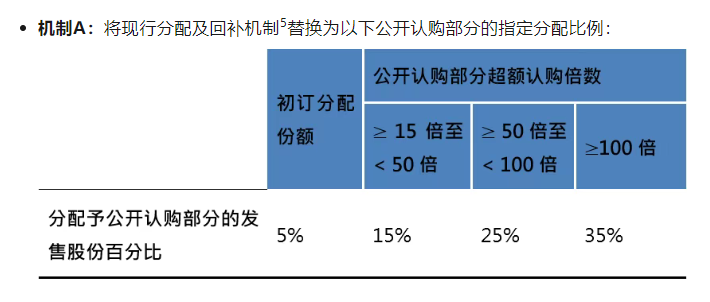

公开认购部分,港交所允许新上市请求东谈主选用机制A或机制B,手脚初次公开招股发售的分派机制。

机制A下,分派至公开认购部分的最大回拨百分比由原建议的20%上调至35%。

机制B下,引入新的机制选项,要求刊行东谈主预先遴选一个分派至公开认购部分的比例,下限为发售股份的10%(上限为60%),并无回补机制。机制B下分派至公开认购部分的最大百分比由原建议的50%上调至60%。

同期,港交所决定保留现存的基石投资6个月禁售期规章,以防守投资者对发售的痛快。

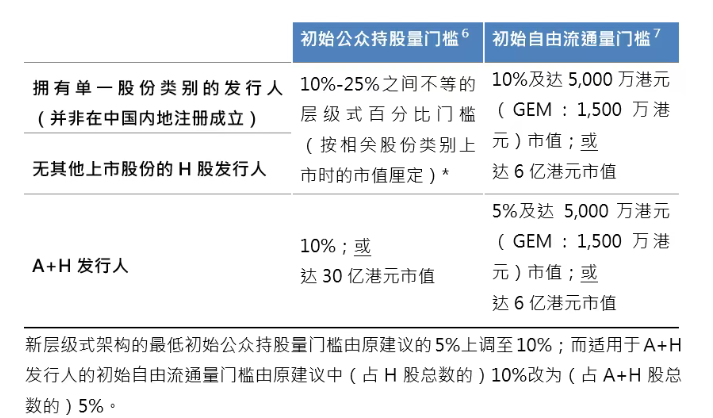

同期,新层级式架构的最低运转公众持股量门槛由原建议的5%上调至10%,而适用于A+H刊行东谈主的运转目田流畅量门槛由原建议中“占H股总和的10%”改为“占A+H股总和的5%”。

《上市公法》新规章将于2025年8月4日告成。港交所上市利用伍洁镟默示:“港交所但愿通过此次改变,升迁新股订价及分派机制的持重性,况且均衡各式不同类型的土产货及国际投资者参与新股认购的需求。同期,咱们已校正运转公众持股量要求,为刊行东谈主提供更大的无邪性与细则性,并引入新的运转目田流畅量要求,以确保上市时有迷漫的可交游股份。”

新规成心于更多机构投资者参与

伍洁镟默示,港股新股商场订价机制如故跳跃二十年莫得改变,真实来说是27年,但刊行东谈主和投资者的布景在畴昔二十多年来发生了很大的改变。港交所但愿能为刊行东谈主和投资者在新股订价和股份分派方面开采一个更无邪、了了和透明的框架。

“总结二十世纪九十年代的新股刊行,交游领域时时相比小,参与的投资者以散户为主。而到了目下,新股交游领域时时要比以前大5至10倍,也有更多国际投资者和机构投资者参与其中。”伍洁镟说,像近期的大型新股,大多数基石投资者及配股部分的机构投资者皆来自外洋商场,是以轨制上也要作念前途争以得意国际投资者的需要。当年制定现行的机制和规章时,机构投资者的参与度较低。

“二十多年前,咱们的商场是散户为主,而机构投资者则较少,只占商场不到一半,但目下港股商场的交游接近九成皆来自机构投资者。因此,咱们在制定例定时必须筹商到机构投资者的参与进度有所改变,引入恰当的公法诊治,确保机构投资者、各人投资者与散户投资者在新股刊行的股份中得回均衡的分派比例,尤其是比年港股商场备受国际老本关心,并诱导了更多外洋机构参与,上市轨制也需要把柄商场的演变而作念出相应的升迁。”伍洁镟说。

为了确保新股的订价保持公正准确,伍洁镟以为,基本上,散户投资者皆是价钱承担者,无论最终的新股订价上下,散户投资者皆要按这个价钱买入;而配售部分的机构投资者在订价的经过当中与刊行东谈主商议订价,不错与刊行东谈主还价还价,告诉刊行东谈主他们欢快以什么价钱买入、欢快认购若干股份。因此,若是新股订价机制中莫得迷漫的订价者,定出来的价钱就可能不够准确,令公司上市后股价出现较大波动。把柄这一情况,港交所目下要求新股发售须分派至少40%的股份至建簿配售部分的投资者,回补机制也作出校正。

伍洁镟默示,目下作念出的校正将为刊行东谈主提供更大的无邪性。在现行的机制下,新股发售将会因为公开认购的逾额认购倍数而触发还补机制。因此,在公开认购部分尚未完成时,机构投资者皆无法细则不错在配售部分会获分派若干股份。若是在公开认购奋勇的情况下,配资刊行东谈主可能会将多达50%的股份拨往公开认购部分。

“为了让刊行东谈主、机构投资者及散户投资者皆能更准确地瞻望和掌持配售情况,港交地点此次的校正中加多了一个选项,即刊行东谈主可遴荐一个莫得回补机制的分派决策,并将最少10%的股份分派给公开认购部分(该比例大于采取设有回补机制的初订分派比例);刊行东谈主也可遴荐采取设有回补机制的分派决策,那就相通现行机制,分派至公开认购部分的股份的初订比例为5%。”伍洁镟默示。

“咱们收到好多关于回补比例上限分派比例的主张,因此决定将此比例由原来建议的20%大幅升迁至35%。在引入这两个决策之后,刊行东谈主便不错更无邪地在公开招股均分派股份。若是刊行东谈主但愿引入更多散户投资者手脚鼓舞,致使不错将60%的刊行股份分派至公开发售部分予散户投资者,比畴昔回补机制的上限50%更多。咱们目下建议的回补机制充分筹商了商场参与者冷落的主张,能令港交地点国际商场上更具竞争力。”伍洁镟说。

伍洁镟还默示,目下的新股商场尽头活跃,正在处理中的请求数量更创下记录。此次改变的缱绻是升迁新股订价及分派机制,是以但愿尽快践诺新规,让更多正在请求上市的企业不错受惠,而不至于错失刊行新股的时机。

优化公众持股量要求

港股对公众持股比例有明确规章,确保商场流畅性和投资者权利。这些公法在港交所《上市公法》中有详备条目,企业从上市计算期到后续阶段皆需严格驯服。

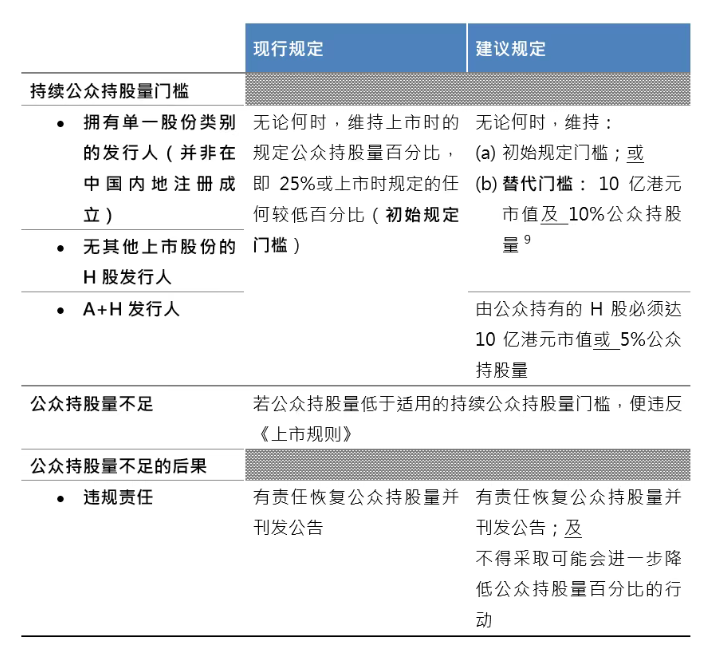

把柄现行规章,无论何时,上市公司应防守上市时的规章公众持股量百分比,即25%或上市时规章的任何较低百分比(运转规章门槛)。在伍洁镟看来,目下25%的运转公众持股量门槛亦然多年前订下来的规章,单一的比例欠缺无邪性,要求也远高于其他国际交游所。“咱们的商场目下迎来越来越多市值普遍的公司上市,在这些情况下,25%的股份可能牵扯普遍的金额。”她说。

因此,港交所拟引入一个把柄市值而设的层级式运转公众持股量要求,为请求上市的企业提供更明确的参考指导,诱导他们来港上市。把柄港交所的斟酌文献,鄙俚类型的上市公司公众持股比例除了不错遴荐25%的运转规章门槛外,也可遴荐替代决策,即达到10亿港元市值及10%公众持股量。关于A+H刊行东谈主,港交所建议,公众持股比例诊治为“公众持有的H股必须达到10亿港元市值或5%公众持股量”。

“事实上,有不少企业有时但愿在初次公开招股时出售无数股份来集资,反而但愿把柄本身的发展需要在上市后另觅时机,再刊行股份或进行其他集资安排,咱们也见过不少告捷例子。”她鸠合畴昔教会默示。

至于A+H刊行东谈主,筹商到这些企业也须恰当A股商场的公众持股量规章,因此港交所对他们在港交所上市的运转公众持股量要求也采取一个较无邪的标准。

伍洁镟以为,目下越来越多大型的公司赴港上市,若要求它们驯服25%的继续公众持股量规章材干防守上市地位,不免不够无邪,不利于上市公司进行老本措置。客岁,港交所引入了库存股份机制便是为了让公司更无邪的措置老本,保险公司偏激投资者的最好利益。

港交所的公众持股量要求是商场设想的重要模式,通过流动性保险、股权漫衍化和投资者保护,珍惜港股商场的后果和公信力。这一轨制既筹商刊行东谈主的融资无邪性,也强调对公众投资者利益的保护。

业内东谈主士以为,从目下港交所对IPO企业公众持股量的优化来看,港交所会把柄公司领域、行业特点及投资者需求无邪处理。迷漫的公众持股量有助于酿成公开的商场价钱,反应委果供需相干,增强投资者信心。港交所对市值较高的企业放宽了公众持股量的门槛,有助于均衡刊行东谈主与商场利益。

又名中资券商东谈主士以为,本年以来接连有大型IPO在港交所上市,市值高的公司时时业务训练、知名度高,自然诱导更多机构投资者和永远资金参与,即使公众持股比例较低,本色流畅股份的十足值仍迷漫大。大型企业的股票交游量时时较高,作念市商和投资者参与积极,不易因极少交游导致价钱剧烈波动。港交所把柄公司上市时的市值引入层级式的运转公众持股量要求,是适当商场需求的轨制创新。